現在位置

- Página de topo de Yokohama-shi

- Saúde, assistência médica, a prosperidade

- A prosperidade, cuidado

- Vários benefícios

- [pagamento de deficiência] Benefício suplementar da redução de montante fixa de impostos

- [pagamento de deficiência] Orientação do benefício (pagamento de deficiência) para complementar uma redução de montante fixa de impostos

Data de atualização última 20 de fevereiro de 2025

É o texto daqui.

[pagamento de deficiência] Orientação do benefício (pagamento de deficiência) para complementar uma redução de montante fixa de impostos

Notícias

- É informação desde 19 de fevereiro. Posso modificar-me pela notificação do país no futuro.

- Por favor observe que não pode responder na interrogação (equivalho à provisão que tem direito pessoas, ou quanto o montante de provisão do dinheiro é) o concreto no momento.

- Como lhe digo com uma página da Web, um papel de informação pública logo que os detalhes se decidam, por favor espera um minuto.

Índice

Sumário de sistema

Quando a falta ocorre ao subsídio «do pagamento de ajuste» com as seguintes circunstâncias com «o pagamento de deficiência», pago-o adicionalmente.

Pagamento de deficiência①

Como não pode executar o suporte pronto quando esperado por uma decisão (31 de dezembro de 2024) do montante de rendimento de um imposto sobre a provisão «do pagamento de ajuste» que executou em 2024 (※ 1) para 2024, estimou-o baseado no rendimento em 2023; calcule o montante do pagamento usando «o montante de rendimento de um imposto pela estimativa para 2024».

Por isso, deixo uma soma para faltar no que o equilíbrio (falta) ocorreu entre «a armação que deve pagar originalmente» e «uma soma (pagamento de ajuste) que de fato paguei» por uma unidade de 10,000 ienes e pague-o depois que «o montante de rendimento de um imposto se ajustou para 2024».

(sobre o sumário «do pagamento de ajuste» que executou em ※ 1 2024, por favor confirme «o benefício de ajuste (redução de montante fixada do benefício de suplemento fiscal)».)

<o exemplo> para o qual pode ser

1. Quando o rendimento muito flutua em 2023 e 2024

- Quando reduções de rendimento do que rendimento em 2024 em 2023 (negócio pobre, a retirada); (a figura 1)

- Quando 2023 não tem rendimento, e há rendimento em 2024 (o emprego do estudante); (a figura 2)

- Quando, pelo renascimento (relatório modificado) do imposto, os por cento de rendimento fiscais de residência pessoais diminuem para 2024 (a figura 3)

2. Quando os parentes de suporte aumentam até ao fim de 2024

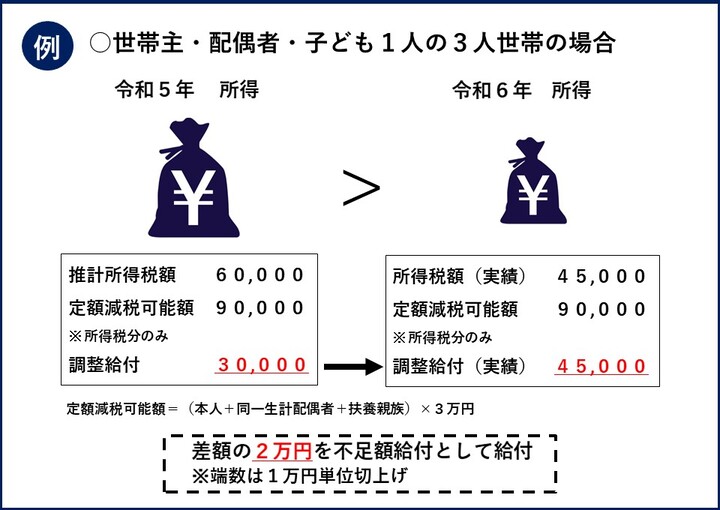

Quando reduções de rendimento do que rendimento em 2024 na figura 1 2023 (negócio pobre, a retirada)

[comentário] 90,000 ienes, o pagamento de ajuste foi 30,000 ienes 60,000 ienes, o montante da redução de montante fixa da possibilidade fiscal só para para o montante de rendimento de um imposto o montante de rendimento de um imposto baseado no rendimento pela estimativa em 2023, mas quando o rendimento se ajusta em 2024, e são 90,000 ienes 45,000 ienes, o montante da redução de montante fixa da possibilidade fiscal só para para o montante de rendimento de um imposto o montante de rendimento de um imposto (os resultados), e são 45,000 ienes quanto ao pagamento de ajuste (os resultados), 15,000 ienes que é o equilíbrio de 30,000 ienes e pagamento de ajuste (os resultados) 45,000 ienes do pagamento de ajuste pagam-se como pagamento de deficiência, mas 20,000 ienes se pagam como pagamento de deficiência porque se faz contando uma fração no conjunto por uma unidade de 10,000 ienes quanto à fração.

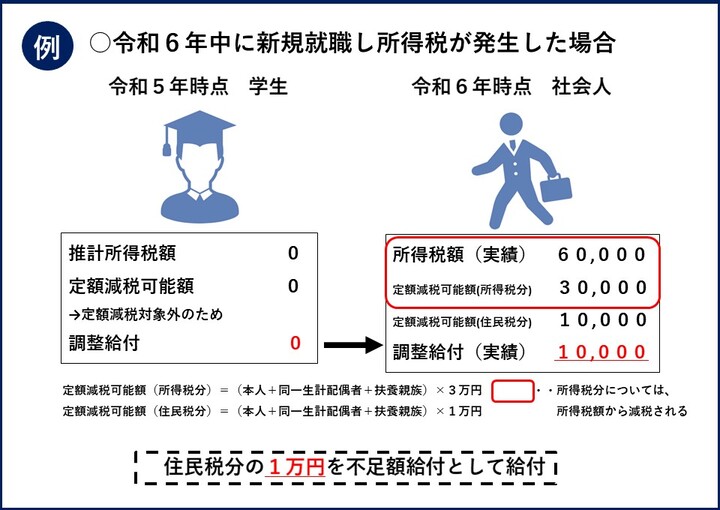

Quando a figura 2 2023 não tem rendimento, e há rendimento em 2024 (o emprego do estudante)

[comentário] Como não houve o rendimento durante o 2023, o montante de rendimento de um imposto foi 60,000 ienes pelo emprego a pessoa que foi o imposto de rendimento de 0 ienes pela estimativa, o pagamento de ajuste como a pessoa em conjunto em 2024. Neste caso a ação de 30,000 ienes da testa (pelo imposto de rendimento) disponível para uma redução de montante fixa de impostos é impostos reduzidos de, e o montante de rendimento de um imposto é 30,000 ienes. De outro lado, 10,000 ienes do imposto de residência paga-se como pagamento de deficiência porque como o imposto de residência não ocorre para 2024, não pode reduzir impostos sobre a testa (pelo imposto de residência) disponível para uma redução de montante fixa de impostos.

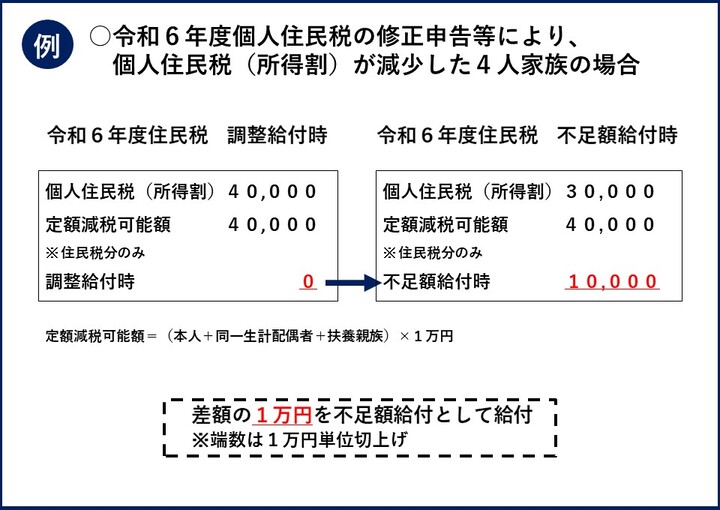

Quando, pelo renascimento (relatório modificado) do imposto da figura 3, os por cento de rendimento fiscais de residência pessoais diminuem para 2024

[comentário] Quando o pagamento de ajuste foi 0 ienes de 40,000 ienes 40,000 ienes, o montante da redução de montante fixa da possibilidade fiscal só para para a residência pessoal taxam o montante de por cento de rendimento fiscais de residência pessoais no momento da determinação original do imposto de residência de 2024, mas por ter informado uma correção do imposto depois da decisão no início, reduções de por cento de rendimento fiscais de residência individuais a 30,000 ienes.

Quanto a 40,000 ienes, a bóia no momento do pagamento de deficiência, são 10,000 ienes 30,000 ienes, o montante da redução de montante fixa da possibilidade fiscal dos por cento de rendimento fiscais de residência de indivíduo fiscais de residência individuais, e, com este caso, 10,000 ienes do equilíbrio da bóia que 10,000 ienes se pagam como pagamento de deficiência por pagamento de ajuste 0 ienes e pagamento de deficiência para calcular o pagamento de deficiência em por cento de rendimento fiscais de residência pessoais depois da redução.

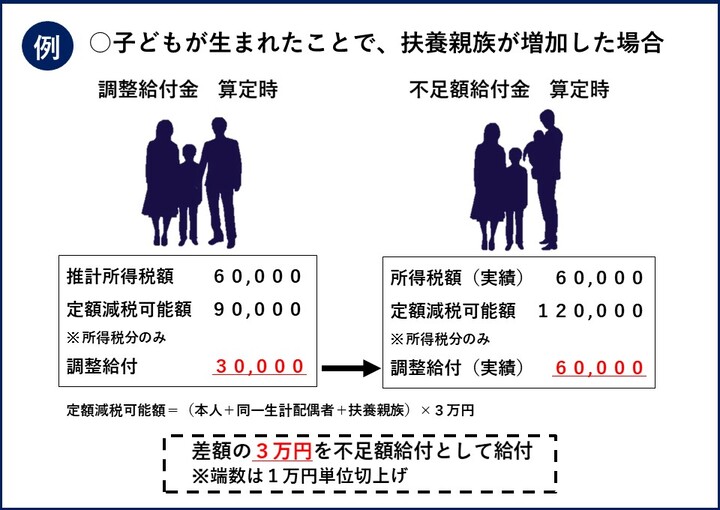

Quando os parentes de suporte aumentam até ao fim da figura 4 2024

[comentário] Quando como a situação de suporte de 2023 foi dois (esposa, criança uma), o montante da redução de montante fixa de impostos só de minutos fiscais de rendimento é 90,000 ienes ((pessoa + equivalência que vive o cônjuge sozinho + apoia o parente sozinho) X 30,000 ienes), mas o montante da redução de montante fixa de impostos só para pelo imposto de rendimento se torna 120,000 ienes ((pessoa + equivalência que vive o cônjuge sozinho + apoia dois relativos) X 30,000 ienes) como uma criança nasce posteriormente até ao fim de 2024, e o número de pessoas de suporte aumentou aquele.

Como, quanto ao pagamento de ajuste, foram 120,000 ienes 60,000 ienes, o montante da redução de montante fixa da possibilidade fiscal o montante de rendimento de um imposto (os resultados) em 2024 por 30,000 ienes de 90,000 ienes 60,000 ienes, o montante da redução de montante fixa de impostos o montante de rendimento de um imposto baseado no rendimento pela estimativa em 2023, com este caso, quanto ao pagamento de ajuste (os resultados), são 60,000 ienes. 30,000 ienes do equilíbrio de pagamento de ajuste 30,000 ienes e pagamento de ajuste (os resultados) 60,000 ienes pagam-se como pagamento de deficiência de agora em diante.

(a nota) quando há uma modificação do número dos parentes de suporte até ao fim de 2024 que o montante da redução de montante fixa de impostos do imposto de residência pessoal é a situação do dia 31 de dezembro de 2023 e o julga, a soma não flutua.

Pagamento de deficiência②

A uma pessoa que satisfaz todas as seguintes matérias importantes, pago a princípio 40,000 ienes. Mas, desde o primeiro de janeiro de 2024, são 30,000 ienes quando é um exapropriado.

* Imposto de rendimento isento de imposto, por cento de rendimento fiscais de residência pessoais em conjunto (o montante de um imposto antes de redução de montante fixada de impostos 0 ienes)

→É o exterior visado para uma redução de montante fixa de impostos como a pessoa

* «Do parente de suporte» excluem (no grau de sistema de taxação)

→Pessoa mais do que representante do sindicato em tempo integral de negócios azul, representante do sindicato em tempo integral de negócios montante de rendimento total e (branco) de iene de 480,000 dinheiro

* A pessoa que não se torna um objetivo do pagamento (※ 2) para casas de rendimento baixo

(com o benefício de ※ 2 casas de rendimento baixo, só per cápita a tarifa se torna o pagamento (100,000 ienes) a uma casa recentemente isenta de imposto ou a casa onde só per cápita a tarifa se tornou a taxação no pagamento (100,000 ienes) à casa de taxação, 2024 no pagamento (70,000 ienes) à casa isenta de imposto, 2023 em 2023.)

<o exemplo> para o qual pode ser

- «Um representante do sindicato em tempo integral de negócios» (azul, branco) quem pertence à casa de taxação (a figura 5)

- Em de «mais do que montante de rendimento total de iene de 480,000 dinheiro» que pertence à casa de taxação para 2024 em montante de rendimento de um imposto e 2024 o montante de por cento de rendimento fiscais de residência todos (antes que uma redução de montante fixa de aplicação fiscal depois do crédito fiscal) de 0 ienes (a figura 6)

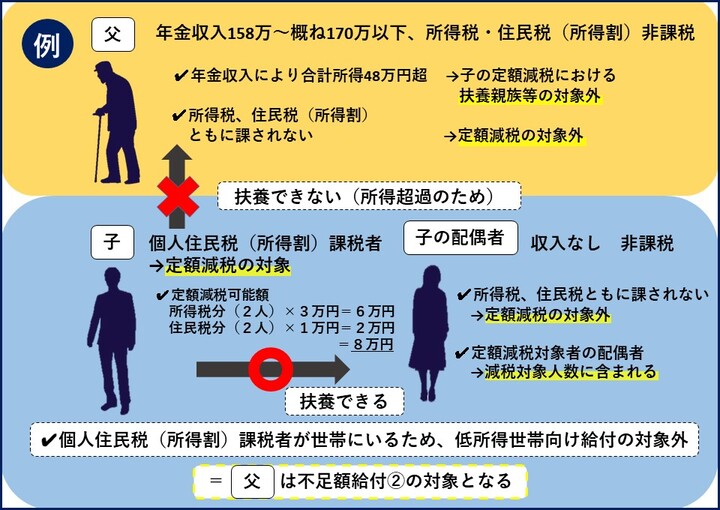

«Um representante do sindicato em tempo integral de negócios» (azul, branco) quem pertence à casa de taxação da figura 5

[comentário] Quando é o representante do sindicato em tempo integral de negócios (o cônjuge do proprietário individual) do proprietário individual que é um pagador fiscal, e como uma pessoa (imposto de rendimento isento de imposto, imposto de residência) menos de aproximadamente 1 milhão de ienes precisa de um pagador fiscal (proprietário individual) em uma casa, o próprio rendimento de salário não se torna um objetivo do benefício de casas de rendimento baixo, torno-me um objetivo do pagamento de deficiência.

Em de «mais do que montante de rendimento total de iene de 480,000 dinheiro» que pertence à casa de taxação da figura 6 para 2024 em montante de rendimento de um imposto e 2024 o montante de por cento de rendimento fiscais de residência todos (antes que uma redução de montante fixa de aplicação fiscal depois do crédito fiscal) de 0 ienes

[comentário] Os montantes de rendimento total do dinheiro da pessoa (pai) excedem 480,000 ienes, mas a pessoa (pai) se torna um objetivo do pagamento de deficiência quando não me torno um objetivo do benefício de casas de rendimento baixo como imposto de rendimento, o imposto de residência (por cento de rendimento) é isento de imposto em conjunto, e as coisas às quais a redução de montante fixa de impostos não aplica como um parente de suporte da pessoa e a criança qualquer vive em conjunto com pagadores fiscais (criança) pela situação de deduções do rendimento e a pessoa (pai).

Método aplicado, tempo de provisão

Depois de julho de 2025, envio um «anúncio da provisão» «confirmação» ao pagamento que tem direito pessoas em sequência, e, depois de agosto de 2025, é se a provisão for devida começar.

Interrogação

Centro de chamadas de benefício

No momento, sobre a informação esta página ou mais, aprove que não pode responder.

Um número de telefone: 0120-045-320 (número gratuito)

Tempo em: Das 9h00 às 19h00 (exceto sábado, domingos e férias)

※Tenho muitas interrogações, e uma chamada fica difícil unir-se agora. Sinto de causar-lhe a preocupação.

A língua estrangeira corresponde a inglês, chinês, português, coreano, vietnamita, nepalês, espanhol, tagalo.

Um número de fax: 0120-303-464 (um número gratuito, o fax da interrogação da pessoa surda)

O endereço de e-mail da interrogação: support@yokohama-kyufu.jp

(atenção) A interrogação pelo e-mail pode ter tempo antes de uma resposta.

Q&A (interrogação comum)

Publico-o na página de» [pagamento de deficiência] interrogação comum».

Por favor tenha cuidado sobre a fraude masquerading como o benefício!

Quando houve visita suspeita, o telefone, o e-mail e o correio, por favor una com a estação de polícia mais próxima e consulta de polícia o telefone exclusivo (n° 9110).

* Quanto a petição de operação como o ATM de Yokohama-shi, absoluto.

* Quanto a Yokohama-shi exigência da transferência da taxa de pagamento, absoluto.

Interrogação a esta página

Yokohama-shi beneficiam o centro de chamadas

Um telefone: 0120-045-320

Um telefone: 0120-045-320

Fax: 0120-303-464 (para a interrogação da pessoa surda)

Um endereço de e-mail: support@yokohama-kyufu.jp

Carteira de identidade de página: 260-370-727