現在位置

- Página de topo de Yokohama-shi

- Vida, procedimento

- Registro de família, imposto, seguro

- Imposto

- Imposto de cidade de Yokohama-shi

- Imposto municipal pessoal, cidadão do imposto de residência oficial dos administradores

- Sobre crédito fiscal de doação (imposto de cidade natal)

Data de atualização última 20 de setembro de 2024

É o texto daqui.

Sobre crédito fiscal de doação (imposto de cidade natal)

Cálculo do crédito fiscal de doação

◆O método de cálculo (quando não uso um imposto de cidade natal um sistema de exceção de parada) do montante de doação de uma dedução fiscal

(a) Quando expendo a doação ao grupo (o sítio exterior) que doação constante do escritório de ramo da doação (visado para a subtração de exceção) para a metrópole e distritos, a municipalidade, a sociedade de caixa torácica de comunidade de (イ) dirige a terra ou a Sociedade de Cruz Vermelha japonesa, doação (outro do que o objeto de subtração de exceção) para (cormorão) metrópole e distritos, a municipalidade, doação ao grupo que Yokohama-shi (エ) nomeado pelas regulações, (オ) Kanagawa nomeado pelas regulações, subtraio uma ação básica e o total líquido da exceção que calculei pelo seguinte método de imposto municipal, cidadão do imposto de residência oficial dos administradores cada um.

●Para subtração básica

Imposto municipal…(«poucos montantes de dinheiro» de «acima (da), (イ), (cormorão), total líquido de (エ)» ou «30% de montantes de rendimento grossos de dinheiro»-2.000 ienes) *8%

Cidadão do imposto de residência oficial dos administradores…(«poucos montantes de dinheiro» de «acima (da), (イ), (cormorão), total líquido de (オ)» ou «30% de montantes de rendimento grossos de dinheiro»-2.000 ienes) *2%

●Para a subtração de exceção (só o imposto de cidade natal o aplica)

Imposto municipal…«(montante de iene de-2.000 dinheiro de acima mencionado (a)) X proporção de subtração (※) × 4/5» ou quaisquer poucos montantes de dinheiro de «*20% de montante de por cento de rendimento fiscais municipais» (depois da subtração da dedução de ajuste)

Cidadão do imposto de residência oficial dos administradores…«(montante de iene de-2.000 dinheiro de acima mencionado (a)) X proporção de subtração (※) × 1/5» ou quaisquer poucos montantes de dinheiro de «*20% de montante de cidadão dos por cento de rendimento fiscais de residência oficial dos administradores» (depois da subtração da dedução de ajuste)

(※) Por favor refira-se a uma lista mostrada abaixo. O montante de rendimento de grosa de taxação do dinheiro diz que o montante de rendimento de grosa de taxação de dinheiro do imposto municipal, cidadão do imposto de residência oficial dos administradores.

●Método de cálculo da proporção de subtração

| Total líquido (※ 2) da diferença da dedução humana com montante de rendimento de grosa de taxação de dinheiro (※ 1) - imposto de rendimento | Proporção de subtração |

|---|---|

| Quando são menos de 0 ienes | 0.9(Nota) |

| São 1.95 milhões de ienes ou menos 0 ienes ou mais | 0.84895 |

| 3.3 milhões de ienes ou menos mais de 1.95 milhões de ienes | 0.7979 |

| 6.95 milhões de ienes ou menos mais de 3.3 milhões de ienes | 0.6958 |

| 9 milhões de ienes ou menos mais de 6.95 milhões de ienes | 0.66517 |

| 18 milhões de ienes ou menos mais de 9 milhões de ienes | 0.56307 |

| 40 milhões de ienes ou menos mais de 18 milhões de ienes | 0.4916 |

| Mais de 40 milhões de ienes | 0.44055 |

(※ 1) O montante de rendimento de grosa de taxação do dinheiro diz que o montante de rendimento de grosa de taxação de dinheiro do imposto municipal, cidadão do imposto de residência oficial dos administradores.

(※ 2) Sobre o equilíbrio da dedução humana com o imposto de rendimento, por favor ver esta página.

(a nota) quando têm o rendimento que aplicam a um caso e o montante de rendimento florestal de taxação do dinheiro, um montante de rendimento de retirada de taxação do dinheiro, uma exceção da taxação que o equilíbrio do ser humano de dedução do que um montante de rendimento de grosa de taxação do dinheiro excede, uma proporção diferente aplica-se. Por mais detalhes, por favor envie à seção de prática fiscal de escritório de ala a carga fiscal municipal da ala a viver.

◆Sobre um ponto de vista do montante de por cento de rendimento do imposto municipal, cidadão do imposto de residência oficial dos administradores

O montante de por cento de rendimento do imposto municipal, o cidadão do imposto de residência oficial dos administradores enumera-se em um imposto municipal, o cidadão da notificação de pagamento fiscal fiscal de residência oficial dos administradores ou um montante de coleção especial de uma notificação fiscal.

O montante de por cento de rendimento do imposto municipal, o cidadão do imposto de residência oficial dos administradores fixa-se pela situação como o rendimento do ano anterior.

Por isso, por favor, o ver como uma indicação em uma notificação como pode ser diferente do montante do dinheiro da menção.

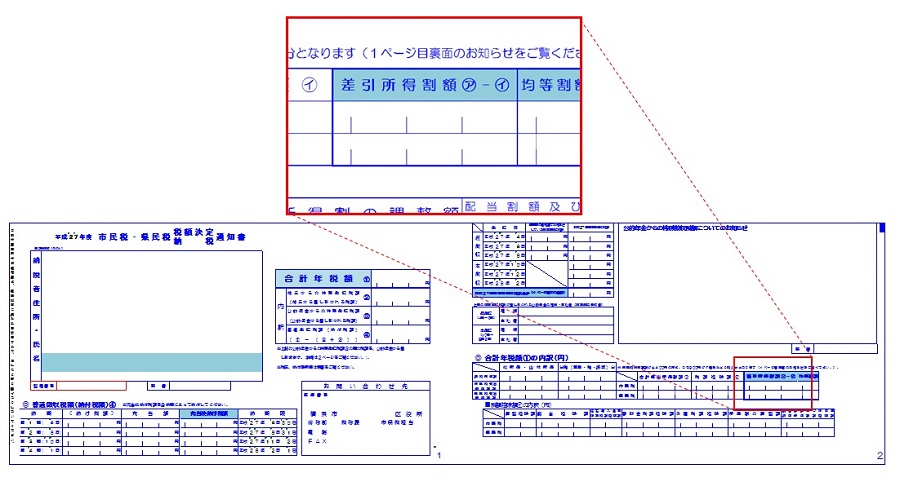

(1)Em caso de um imposto municipal, o cidadão da notificação de pagamento fiscal fiscal de residência oficial dos administradores (a coleção normal) (o notificam no começo do junho no habitual.)

«O montante de por cento de rendimento de dedução» (※ 4) de «esgotamento de 2 páginas (Iene) do montante de imposto anual total ◎»

É um estilo estabelecido nas regulações fiscais da cidade de Yokohama-shi. Um estilo pode ser diferente de outras municipalidades.

(※ 4) O limite da dedução de exceção torna-se 20% do montante de por cento de rendimento depois da aplicação de subtração de ajuste (até 2015 10%).

Como o montante de por cento de rendimento na armação reduz-se por somente tão muito e enumera-se quando há crédito fiscal exceto a subtração de ajuste no ano da vista de notificação, pode não haver se 20% de somas enumeradas (até 2015 10%) forem com o limite da dedução de exceção.

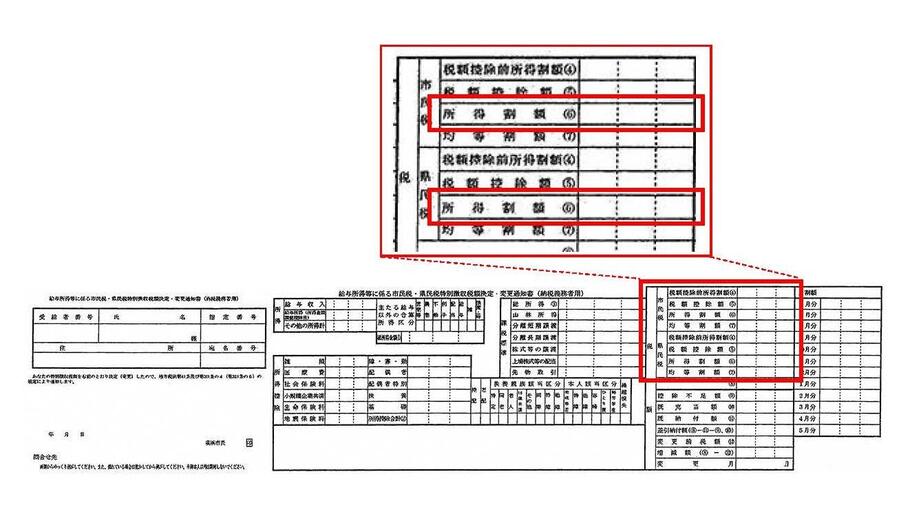

(2)Em caso de um imposto municipal, o cidadão do imposto de residência oficial dos administradores o montante de coleção especial de uma notificação de decisão fiscal (coleção especial) (o notificam à companhia da pessoa do dever de coleção especial em depois do meio do maio no habitual.)

«O montante de por cento de rendimento» (※ 5) do imposto municipal, cidadão do imposto de residência oficial dos administradores «do montante de um imposto» coluna

Estabelece-se na Lei Fiscal Local e é um estilo comum em todas as partes do país inteiro.

(※ 5) O limite da dedução de exceção torna-se 20% do montante de por cento de rendimento depois da aplicação de subtração de ajuste (até 2015 10%).

Como o montante de por cento de rendimento na armação reduz-se por somente tão muito e enumera-se quando há crédito fiscal exceto a subtração de ajuste no ano da vista de notificação, pode não haver se 20% de somas enumeradas (até 2015 10%) forem com o limite da dedução de exceção.

Sobre um imposto de cidade natal um sistema de exceção de parada (informam o sistema de exceção)

Um imposto de cidade natal um sistema de exceção de parada (sistema de exceção de relatório) é o sistema que pode receber a subtração de doação do imposto de cidade natal mesmo se fazendo a aplicação (※ 2) ao imposto de cidade natal apontarem o governo local quando os empregados assalariados desnecessários do regresso fiscal de rendimento final mantêm o imposto de cidade natal da metrópole e distritos, a municipalidade (objeto de subtração de exceção (※ 1)), não executa um regresso fiscal de rendimento final (a contribuição depois de primeiro de abril de 2015 aplica-se.) .

Quando recebo a aplicação desta exceção, a subtração (regresso) do imposto de rendimento não ocorre, e a subtração executa-se na forma chamou a redução (subtração de exceção de relatório) do imposto municipal individual, o cidadão do imposto de residência oficial dos administradores que deposita depois de junho no próximo ano quando mantive o imposto de cidade natal.

(※ 1) Um sistema indicado para afetar o imposto de cidade natal fundou-se depois de primeiro de junho de 2019 pelo estabelecimento da lei para revisar uma parte da Lei Fiscal Local. Deste modo, o sistema foi tal que marquei a entidade pública local onde o Ministro de Internal Affairs e Comunicações encontrou o seguinte padrão como um objeto do imposto de cidade natal (subtração de exceção) (por favor envie à home page (do lado de fora do sítio) do Ministério de Assuntos internos e Comunicações do objetivo a entidade pública local.) .

①A entidade pública local que executa a assinatura de doações apropriadamente

②A entidade pública local que satisfaz todos depois quando envio um produto de favor de regresso (em uma entidade pública local de ①)

・Ser 30% ou menos no regresso favorece a proporção do produto de favor de regresso

・Assuma um produto de favor de regresso um produto local

Como esta revisão torna-se a aplicação sobre uma doação expendida depois de primeiro de junho de 2019, sobre a doação expendida para um grupo nomeado fora do objeto em depois do mesmo dia, sou fora da subtração de exceção.

(※ 2) Quando mantenho o imposto de cidade natal, quanto à aplicação da exceção, é necessário submeter um imposto de cidade natal uma exceção de parada (exceção de relatório) aplicação a cada governo local que manteve o imposto de cidade natal.

(※ 3) Quando os conteúdos da aplicação submetida como modificações de endereço pelo movimento têm uma modificação depois da aplicação aplicada da exceção, antes do dia 10 de janeiro no próximo ano quando manteve o imposto de cidade natal, por favor submeta um livro de relatório de modificação de matéria aplicado de exceção de relatório ao governo local de imposto de cidade natal adiante.

◆Note matéria

(1) Mencione a um relatório de decisão e submissão são necessários de mesmo modo para receber a subtração em que incluí o imposto de rendimento como se segue como a pessoa aplicável se torna fora do objeto aplicado do imposto de cidade natal um sistema de exceção de parada até agora. (quando submeto o imposto de cidade natal uma parada (exceção de relatório) a aplicação ao imposto de cidade natal aponta o governo local em algum dos seguintes, considera-se que não houve a aplicação do imposto de cidade natal um sistema de exceção de parada.)

・A pessoa que manteve o imposto de cidade natal ao governo local mais de 5 grupos

・A idade que submeti um imposto municipal, o cidadão do relatório fiscal de residência oficial dos administradores do próximo ano fiscal ou um relatório de decisão da idade que contribuí para isto contribuí

・O relatório de decisão com o dever de submissão da idade que contribuí

・É a menção que não submete o aviso da modificação do imposto de cidade natal governo adiante local entre a residência que varia no governo local antes do dia 10 de janeiro no endereço e o primeiro de janeiro do próximo ano quando o doei em uma aplicação de exceção de relatório

(2) Quando recebe a subtração de doação em pessoas que submetem um imposto municipal, o cidadão do relatório fiscal de residência oficial dos administradores ou um relatório de decisão, por favor enumere todas as doações (inclusive o minuto fiscal de cidade natal que solicitou como um objeto de um sistema de exceção de parada) receber a subtração de doação em um relatório por todos os meios.

(3) Como se considera que não houve a subtração do montante mesmo se a subtração do imposto de cidade natal uma exceção de parada aplicou-se por um aviso original depois do montante de um imposto aviso original quando informo um imposto municipal, o cidadão do relatório fiscal de residência oficial dos administradores ou um relatório de decisão depois do prazo, por favor enumera todas as doações (inclusive o minuto fiscal de cidade natal que solicitou como um objeto de um sistema de exceção de parada) receber a subtração de doação em um relatório por todos os meios.

◆O método de cálculo (quando uso um imposto de cidade natal um sistema de exceção de parada) do montante de doação de uma dedução fiscal

O total para + subtração de exceção de relatório é uma dedução para + subtração de exceção da subtração básica.

●Para subtração básica

Imposto municipal…(«poucos montantes de dinheiro» de «total líquido do imposto de cidade natal» ou «30% de montantes de rendimento grossos de dinheiro»-2.000 ienes) *8%

Cidadão do imposto de residência oficial dos administradores…(«poucos montantes de dinheiro» de «total líquido do imposto de cidade natal» ou «30% de montantes de rendimento grossos de dinheiro»-2.000 ienes) *2%

●Para a subtração de exceção (só o imposto de cidade natal o aplica)

Imposto municipal…«(-2.000 ienes totais líquidos do imposto de cidade natal) X proporção de subtração (※) × 4/5» ou quaisquer poucos montantes de dinheiro de «*20% de montante de por cento de rendimento fiscais municipais» (depois da subtração da dedução de ajuste)

Cidadão do imposto de residência oficial dos administradores…«(-2.000 ienes totais líquidos do imposto de cidade natal) X proporção de subtração (※) × 1/5» ou quaisquer poucos montantes de dinheiro de «*20% de montante de cidadão dos por cento de rendimento fiscais de residência oficial dos administradores» (depois da subtração da dedução de ajuste)

●Para a subtração de exceção de relatório (quando uso um sistema de exceção de parada, aplique-o)

Imposto municipal…Uma «subtração de exceção» (pelo imposto municipal) que calculei pelo acima mencionado X «proporção de subtração da subtração de exceção de relatório»

Cidadão do imposto de residência oficial dos administradores…Uma «subtração de exceção» (para um cidadão do imposto de residência oficial dos administradores) que calculei pelo acima mencionado X «proporção de subtração da subtração de exceção de relatório»

| Total líquido da diferença da dedução humana com montante de rendimento de grosa de taxação de dinheiro (※) - imposto de rendimento | Proporção de subtração |

|---|---|

| 1.95 milhões de ienes ou menos | 5.105/84.895 |

| 3.3 milhões de ienes ou menos mais de 1.95 milhões de ienes | 10.21/79.79 |

| 6.95 milhões de ienes ou menos mais de 3.3 milhões de ienes | 20.42/69.58 |

| 9 milhões de ienes ou menos mais de 6.95 milhões de ienes | 23.483/66.517 |

| Mais de 9 milhões de ienes | 33.693/56.307 |

(※) O montante de rendimento de grosa de taxação do dinheiro diz que o montante de rendimento de grosa de taxação de dinheiro do imposto municipal, cidadão do imposto de residência oficial dos administradores.

Sobre influência em crédito fiscal de doação (imposto de cidade natal) da redução de montante fixa de impostos em 2024

Não tenho uma influência no método de cálculo do montante de doação de uma dedução fiscal sobre a redução de montante fixa de impostos aplicados em 2024. O limite de subtração da dedução de exceção do imposto de cidade natal calcula-o antes de uma redução de montante fixa de impostos.

Por favor confirme isto para mais informação sobre uma redução de montante fixa de impostos.

Sobre crédito de imposto especial (redução de montante fixada de impostos) de um imposto de habitantes pessoais para 2024 e o imposto de residência prefectural

Sobre imposto de cidade natal a Yokohama-shi

Por favor confirme isto.

Coisa (movo-me para a página da seção promocional de finanças de estação de política.) sobre o imposto de cidade natal a Yokohama-shi

Referência

Quando tem qualquer pergunta, por favor pergunte cada escritório de ala.

| Escritório de ala | Janela | Número de telefone | Endereço de e-mail |

|---|---|---|---|

| Aoba-ku | O Aoba-ku o terceiro andar do escritório do governo 55o | 045-978-2241 | ao-zeimu@city.yokohama.lg.jp |

| Asahi-ku | O segundo andar do escritório do governo de Asahi-ku Edifício Principal 28o | 045-954-6043 | as-zeimu@city.yokohama.lg.jp |

| Izumi-ku | O Izumi-ku o terceiro andar do escritório do governo 304o | 045-800-2351 | iz-zeimu@city.yokohama.lg.jp |

| Isogo-ku | O Isogo-ku o terceiro andar do escritório do governo 34o | 045-750-2352 | is-zeimu@city.yokohama.lg.jp |

| Kanagawa-ku | O terceiro andar do escritório do governo Kanagawa-ku Edifício Principal 325o | 045-411-7041 | kg-zeimu@city.yokohama.lg.jp |

| Kanazawa-ku | O Kanazawa-ku o terceiro andar do escritório do governo 304o | 045-788-7744 | kz-zeimu@city.yokohama.lg.jp |

| Konan-ku | O Konan-ku o terceiro andar do escritório do governo 31o | 045-847-8351 | kn-shiminzei@city.yokohama.lg.jp |

| Kohoku-ku | O Kohoku-ku o terceiro andar do escritório do governo 31o | 045-540-2264 | ko-zeimu@city.yokohama.lg.jp |

| Sakae-ku | O terceiro andar do escritório do governo Sakae-ku Edifício Principal 30o | 045-894-8350 | sa-zeimu@city.yokohama.lg.jp |

| Seya-ku | O Seya-ku o terceiro andar do escritório do governo 33o | 045-367-5651 | se-zeimu@city.yokohama.lg.jp |

| Tsuzuki-ku | O Tsuzuki-ku o terceiro andar do escritório do governo 34o | 045-948-2261 | tz-zeimu@city.yokohama.lg.jp |

| Tsurumi-ku | O Tsurumi-ku o quarto andar do escritório do governo segundo | 045-510-1711 | tr-zeimu@city.yokohama.lg.jp |

| Totsuka-ku | O Totsuka-ku o sétimo andar do escritório do governo 72o | 045-866-8351 | to-zeimu@city.yokohama.lg.jp |

| Naka-ku | O quarto andar do escritório do governo Naka-ku Edifício Principal 43o | 045-224-8191 | na-zeimu@city.yokohama.lg.jp |

| Nishi-ku | Nishi-ku o quarto andar do escritório do governo 44o | 045-320-8341 | ni-zeimu@city.yokohama.lg.jp |

| Hodogaya-ku | O segundo andar do escritório do governo Hodogaya-ku Edifício Principal 26o | 045-334-6241 | ho-zeimu@city.yokohama.lg.jp |

| Midori-ku | O Midori-ku o terceiro andar do escritório do governo 35o | 045-930-2261 | md-zeimu@city.yokohama.lg.jp |

| Minami-ku | O Minami-ku o terceiro andar do escritório do governo 33o | 045-341-1157 | mn-zeimu@city.yokohama.lg.jp |

Interrogação a esta página

A senhora de tribunal Principal financeira taxa a seção de prática fiscal de parte (não posso responder sobre a consulta dos conteúdos de taxação individuais, relatório. Por favor pergunte uma seção de prática fiscal de escritório de ala viva)

Um telefone: 045-671-2253

Um telefone: 045-671-2253

Fax: 045-641-2775

Um endereço de e-mail: za-kazei@city.yokohama.lg.jp

Carteira de identidade de página: 399-896-158